W sobotę 15 maja 2021 roku na konferencji prasowej przedstawiono program, tzw. Nowy Polski Ład. Nowy program gospodarczo-społeczny dotyczy wielu aspektów – od podatków, poprzez wsparcie socjalne, edukację, aż po kwestie związane z rozwojem kultury. Jedną z omawianych kwestii były zmiany w rozliczeniach wynagrodzeń pracowniczych i samozatrudnionych.

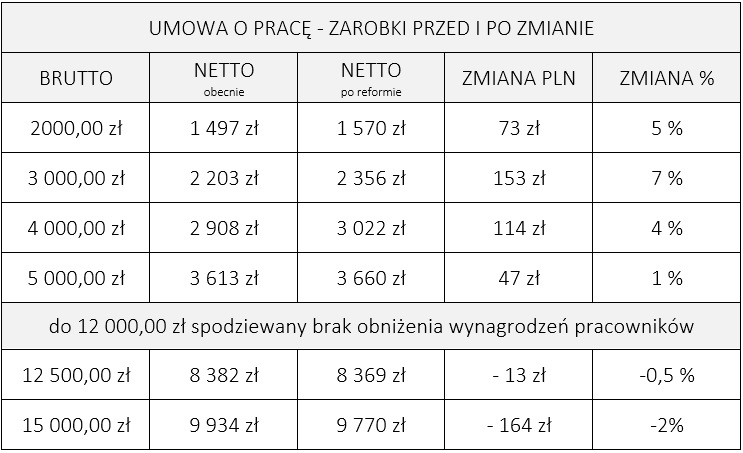

Zgodnie z zapowiedziami wynikającymi z zaprezentowanego tzw. Polskiego Ładu, zmiany w systemie podatkowym mają przynieść wzrost dochodów netto dla wszystkich pracowników zatrudnionych na umowę o pracę, których dochody miesięczne nie przekraczają średnio ok. 6 tys. zł miesięcznie.

Ogłoszone zmiany obejmują:

- podwyższenie kwoty wolnej do 30 tys. zł rocznie,

- zwiększenie progu dochodów, od którego stosowana jest 32% stawka podatkowa do 120 tys. zł rocznie,

- wyeliminowanie prawa do odliczania od podatku jakiekolwiek części składki zdrowotnej – doprowadziłoby to do zmiany wynagrodzenia netto (tzw. na rękę) otrzymywanych przez pracowników uzyskujących średnie dochody brutto w przedziale od ok 6 tys. zł do ok 12 tys. zł miesięcznie.

Oprócz powyższych, najbardziej znaczących zmian dotyczących zatrudnienia i wynagrodzeń, zapowiedziano również inne zmiany, takie jak:

- ulga w PIT dla klasy średniej: dla osób zatrudnionych na umowę o pracę osiągających roczny dochód w przedziale 70 000–130 000 zł,

- ograniczenia umów „śmieciowych”, czyli cywilnoprawnych umów zlecenie i umów o dzieło,

- zniwelowanie różnic w wynagrodzeniach kobiet i mężczyzn,

- reforma wsparcia zatrudnienia,

- wsparcie pracy dla młodych,

- wsparcie łączenia pracy z życiem rodzinnym, czyli zmiana w czasie pracy,

- uregulowanie pracy zdalnej w prawie pracy.

Polski Ład a podatek liniowy

Wszystko wskazuje na to, że podatek liniowy dla osób prowadzących działalność gospodarczą zostanie utrzymany na obecnym poziomie i na dotychczasowych zasadach. Dla przedsiębiorców kluczowe wydają się zmiany dotyczące składki zdrowotnej oraz kwoty wolnej od podatku, które realnie wpłyną na łączny poziom obciążeń podatkowych przedsiębiorców. W efekcie, mimo braku zmiany nominalnej stawki podatkowej i wprowadzeniu kwoty wolnej od dochodu i to na wysokim poziomie, realnie poziom opodatkowania dla osób prowadzących działalność gospodarczą znacząco wzrośnie.

Polski Ład a kwota wolna od podatku i próg skali podatkowej

Podniesienie kwoty wolnej i progu drugiej skali podatkowej należy uznać za zmiany w dobrym kierunku. Natomiast zmianą zdecydowanie niekorzystną jest zapowiadany brak możliwości odliczenia składki zdrowotnej. To w praktyce oznacza podwyższenie stawki podatku o 7,75% podstawy wyliczenia tej składki. Brak odliczenia składki zdrowotnej spowoduje zniwelowanie korzyści dla osób średnio zarabiających oraz wyższe obciążenia dla osób lepiej zarabiających.

Polski Ład a podatek VAT

Zapowiadane zmiany wskazują na to, że nie będzie wielu zmian w podatku VAT w ramach tzw. Polskiego Ładu. Należy jednak zwrócić uwagę na dwie, jak się wydaje rewolucyjne zmiany:

- brak opodatkowania VAT dla transakcji w ramach grup kapitałowych. Można to odczytywać jako zapowiedź wprowadzenia podatkowych grup kapitałowych VAT, na wzór podatkowych grup kapitałowych w CIT.

- możliwość opodatkowania podatkiem VAT instytucji finansowych (opcja opodatkowania).

O autorze

Od lat związana z NOMINUS Sp. z o.o. Choć tytuł magistra uzyskała z innej dziedziny, z zamiłowania do liczb i ludzi poświęciła się specjalizacji karowo-płacowej.